客户端

对冲研投

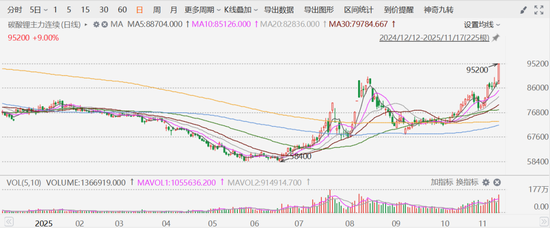

01行情走势

11月17日(周一),碳酸锂期货主力合约触及涨停,涨幅9%,报95200元/吨,刷新一年余新高。自今年6月以来,碳酸锂连续主力合约区间涨幅已超56%。

目前碳酸锂市场正迎来一轮由需求驱动的新涨势。与今年第三季度那波涨势不同的是,以往碳酸锂价格大涨多受供给端扰动影响,而这一轮则与需求端爆发密切相关。

02产业监测

核心数据监测

-

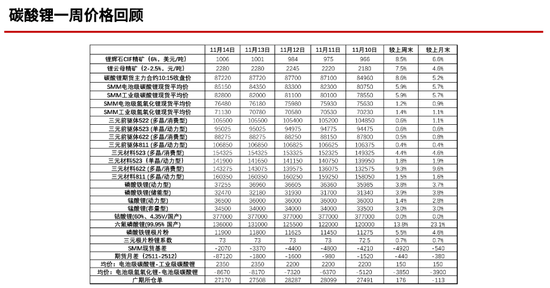

SMM电池级碳酸锂指数: 85,010元/吨,环比上涨538元/吨。

-

电池级碳酸锂市场价: 8.33 – 8.70万元/吨,均价8.515万元/吨,环比上涨800元/吨。

-

工业级碳酸锂市场价: 8.23 – 8.33万元/吨,均价8.28万元/吨,环比上涨800元/吨。

11月17日,国内工业级碳酸锂(99.0%为主)市场价格集中在8.6-8.8万元/吨,市场均价为8.7万元/吨,较上个工作日价格上涨2.35%;国内电池级碳酸锂(99.5%)市场价格集中在8.8-9.1万元/吨,市场均价为8.95万元/吨,较上个工作日价格上涨2.87%。

产业消息:在第十届动力电池应用国际峰会(CBIS2025)上, 赣锋锂业 董事长李良彬预测,2026年碳酸锂需求会增长30%,需求达到190万吨,同时供应能力经过评估后应该是增长25万吨左右,供需基本平衡,碳酸锂价格有探涨空间。如果明年需求增速超过30%,甚至达到40%,短期内供应无法平衡,价格可能会突破15万元/吨甚至20万元/吨。

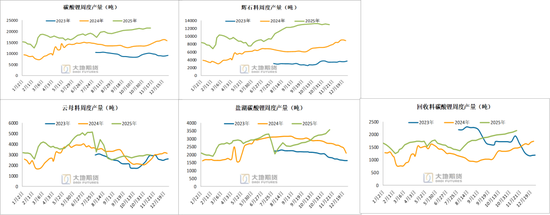

供给端:据百川盈孚统计,上周碳酸锂产量环比增加385吨至23850吨,10月产量环比增加10%至105040吨。宁德枧下窝矿山确认停产3个月,宜春和青海地区生产企业均收到矿权转让重审的通知,供应受到影响。三季度澳矿实现对成本的管控,澳矿进一步降本空间极为有限,主流澳矿基本均已下调25财年资本开支。

海外进口方面,2025年9月国内进口锂精矿为71.1万吨,环比增加14.7%,其中进口量前三的国家分别为澳大利亚、尼日利亚、津巴布韦。9月澳大利亚进口锂精矿环比增加64.1%,来自津巴布韦进口10.9万吨,环比减少7.8%,来自尼日利亚进口12万吨,环比增加14.4%,南非进口锂精矿增加10.9万吨。9月碳酸锂进口19597吨,环比减少10.3%,来自智利进口1.1万吨,占比55%。

需求端,当前碳酸锂需求端展现出超预期韧性。作为动力需求的典型代表,新能源汽车的产销数据被普遍作为具有代表性的指标,而中国汽车动力电池产业创新联盟数据显示,10月国内动力电池装车量84.1GWh,环比增10.7%、同比增42.1%,其中磷酸铁锂电池装车67.5gWh,占比80.3%。

终端市场同样强劲,10月新能源汽车产量177.2万辆,环比增长9.59%;销量171.5万辆,环比增长6.12%;累计出口201.4万辆,同比增幅90.36%;中游电解液、磷酸铁锂正极产量也环比提升,对碳酸锂采购需求形成有效拉动。

不仅新能源汽车维持强劲增长势头,储能需求旺盛带动相关企业订单大增,更是成为近期市场关注的焦点。据SMM统计,今年前三季度, 中国动力 电芯累计产量达861.04GWh,同比增长45.6%。同期储能电芯产量为355.1GWh,同比增长57.5%。

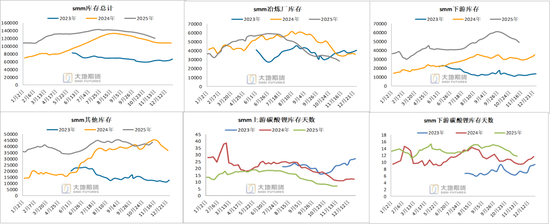

库存端:8月以来,碳酸锂市场已连续13周去库存,本周国内库存持续去库,社库降至12万吨,加工厂与下游库存持续去化。

利润端:本周锂精矿FM报价sc6 CIF China成交价约1000+美金均价,价格跟随锂价显著抬升,外采矿石代工利润,买矿抛05截止周四预计仅有2000左右的利润。代工厂目前订单正常,代工费短期微降,对外报价仍在19500左右,如代工费开始下调,未来仍然会有部分矿端的隐性库存逐渐变为显性库存。目前一体化云母现金成本约为6万左右,部分技术较强的冶炼厂现金成本约5.5左右。锂精矿无论是港口库存还是矿山库存近期均维持去库的节奏,后续需跟踪矿端是否继续挺价。

03市场观点

混沌天成期货表示,江西锂矿复产流程有进展,但从目前公布的程序节点,整体复产时间较预期预计会偏晚。锂盐环节供应量相对稳定,需求端储能电池需求大幅提升带动产业链各环节需求增长,价格上涨的趋势逐步向产业链各环节传导。碳酸锂供需维持短缺,现货库存继续加速去库,锂价维持偏强震荡。短期关注高价是否会刺激更多产能扩张以及下游对价格的接受程度,同时须警惕宏观方面流动性风险的发酵与传导。中长期需逐步验证需求端超预期增长的持续性,以及关注锂资源产能扩张速度。

紫金天风期货表示,近期碳酸锂市场呈现震荡上行态势,主要受两个短期因素支撑,第一,传统旺季背景下产业链去库速度加快,第二,江西地区云母矿因环保和安全监管趋严导致开采成本上升的预期。然而,现货市场实际表现相对疲软,终端企业采购意愿收缩,贸易环节出现库存累积迹象,此因素或一定程度制约后市价格上行空间。供需结构来看,当前市场处于动态平衡状态。周度数据示,产量环比微增,增长主要来自盐湖提锂产能的释放,而云母矿与辉石锂产量则出现边际下滑。整体库存环比略下降,去库态势延续但速度有所放缓。中长期方面,碳酸锂市场面临供需格局转向宽松的压力。供应端,下窝盐湖项目复产进度加快,辉石锂供应稳步增长、新建产能陆续投放,都将增加市场供应。综合来看,碳酸锂市场短期受旺季效应与成本支撑保持震荡偏强,交易者以逢低多吸思路为主。但中期供需格局转弱的压力正在积累需密切关注库存去化速度、产能释放节奏和终端需求变化,做好风险管控。

南华期货指出,当前储能已成为碳酸锂需求增长的“第二曲线”,也是未来需求增量的核心来源。赣锋锂业此前对碳酸锂需求增速的预测,整体符合行业合理区间。其对中长期维度下碳酸锂价格走势仍保持乐观判断。不过,未来价格上行的空间与高度,需紧密跟踪基本面供需矛盾是否会出现阶段性激化。结合当前行业供需格局的动态变化,对于赣锋锂业对碳酸锂价格给出的预测,暂持谨慎观望态度,后续将持续聚焦供需两端的边际变量,及时调整判断。

金瑞期货指出,库存连续几周去库,市场情绪偏强,上下游开工均维持高景气度。平衡上,11月预计去库超1.2万吨,若枧下窝不复产,12月则预计去库8千吨。枧下窝方面,其需在完成出让金补缴后,重新签订矿业权出让合同,向自然资源部申请采矿许可证,同步提交开采和生态修复方案,预计需要一段时间来完成申请流程,方可复产。展望后市,基本面对碳酸锂价格支撑较强。

铜冠金源期货分析称,从多头视角来看,枧下窝矿短期暂无复产预期,供给端存在增量瓶颈。而动力终端需求强劲,库存持续加速去化,碳酸锂基本面向好。同时,在政策指引以及产业大额订单烘托下,储能需求预期被点燃,基本面格局将迎来逆转。

长江期货分析称,当前宜春矿企储量核实报告递交审核事项仍未有定论,下游排产超预期,需关注宜春矿端扰动。旺季下游积极采购碳酸锂,去库趋势延续,预计价格延续偏强震荡,建议逢低建仓,持续关注宜春矿山矿证进展和宁德枧下窝锂矿复产情况。

大地期货认为,市场对2026年储能需求的预期显著提升、六氟磷酸锂散单价格加速上涨,打开了市场对锂电未来需求的想象空间。近端来看需求边际改善的逻辑是能形成闭环的,带动企业利润回归合理区间,锂价中枢抬升也是合理的,但需求的超预期不足以造成资源端的短缺,从锂资源的产能利用率来看,目前只有60%,供应端是能够补偿需求增长的,并不会出现类似21年明显的供给缺口,且随着价格抬升,供给释放的速度也会随之提升,月底锂精矿发运量和到港量均会显著增加。

本轮盘面拉升现货端没有跟随,下游企业更愿意以长协的形式与上游锁单,蓄水池中的现货基差反而因盘面高价在本周有所走弱,正极材料企业的代工费也并无显著走强,产业链越往上游,供给过剩的压力越大,资源端涨价的压力就更大。综上,短期估值修复合理,但是去交易需求超预期导致出现年度平衡表的供给缺口,重演21年的行情不合理。

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏