炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

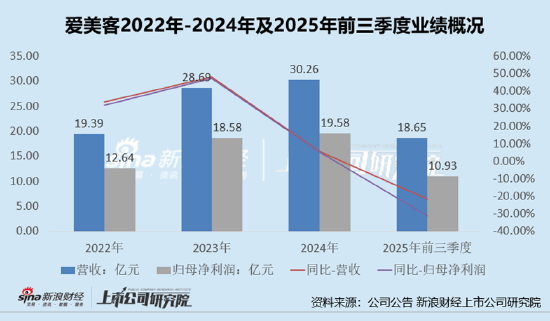

三季报发布,曾被誉为“医美茅”的爱美客正经历着自上市以来最严峻的考验,业绩依旧未能走出颓势的泥潭。2025年第三季度,爱美客业绩双降,营收同比下降21.27%,归母净利润同比下降34.61%,至此公司已连续四个季度业绩双降,盈利能力显著减弱。与此同时存货规模持续攀升,存货周转效率明显下降。

这一系列财务指标的恶化,不仅反映了医美行业整体面临的挑战,更揭示了爱美客在核心产品增长乏力、市场竞争加剧背景下的深层经营危机。公司为寻求突破所采取的高溢价收购策略,反而带来了商誉激增与法律纠纷的新问题,使其转型之路充满变数。

连续4个季度业绩双降、盈利能力显著下滑 存货规模持续高增、周转效率下降

爱美客的业绩滑坡并非突发事件,而是早有征兆。从2024年开始,公司营收与净利润增幅就已放缓至个位数。进入2025年,下滑趋势进一步加剧,前三季度营收同比下滑21.49%至18.65亿元,归母净利润同比下降31.05%至10.93亿元。

分季度来看,爱美客自2024年Q4季度起,连续三个季度营收、归母净利润双降。2024年Q4、2025年Q1、2025年Q2、2025年Q3公司营收分别同比下降7%、17.9%、25.11%、21.27%;归母净利润分别下降15.47%、15.87%、41.75%、34.61%。

(资料来源:wind资讯)

(资料来源:wind资讯)

公司两大核心产品——溶液类与凝胶类注射产品同时失速是业绩下滑的主要原因。2025年上半年,溶液类注射产品营收同比下降23.79%,凝胶类注射产品营收下降23.99%。

从盈利能力角度看,报告期内爱美客的销售毛利率、销售净利率均不同程度下滑,其中销售毛利率为93.4%,较去年同期下降1.5个百分点;销售净利率为58.6%,较去年同期下降8.1个百分点。

最后,爱美客的库存状况也不容乐观,2025年前三季度,公司存货规模及存货占总资产的比例增长,存货周转效率下降。2025年前三季度,公司存货规模为0.96亿元,同比增长41.66%,去年同期同比增长97.61%。另据wind资讯数据,公司存货周转天数为185天,较去年同期大幅延长56天,相应的存货周转效率下降。

为寻增量溢价1344.12%收购“童颜针”母公司致商誉激增 业绩未显著改善反卷入16亿元代理权仲裁案

我国注射医美市场以玻尿酸和肉毒素两大注射产品为主,由于上游厂商数量较少、高度集中的市场竞争格局促使上游生产商议价能力强,这也成就了爱美客强劲的盈利能力。公司的销售毛利率常年维持在90%以上。

另外,由于上游注射医美产品的生产、销售需要各类生产资质,申请和审批周期长,对新进入者具备较高的进入壁垒,以玻尿酸注射产品为例,国产注射类玻尿酸产品从临床试验到获批需历经3年及以上。因此,上游注射医美生产商,如爱美客、华熙生物、昊海生科等都凭借高审批壁垒,赢得一定的先发优势。

但同时,市场需求快速增长、行业发展前景较好、高毛利水平等也吸引多家企业通过自主研发或者兼并收购的方式进入国内市场,行业竞争逐渐越发白热化。目前,我国获批的玻尿酸产品越来越多,爱美客于注射用玻尿酸领域的先发优势大幅减弱。为了缓解增长焦虑,爱美客推出“濡白天使”,试图接力“嗨体”打造第二增长曲线,但或事与愿违,公司包含濡白天使的凝胶类产品销售额也出现了大幅下滑。

这也不难理解为何爱美客近年来,频频向“外”求增长,频频靠对外收购扩充产品线。业绩增长陷入瓶颈的爱美客,为了保持在注射医美领域的布局优势,通过并购、投资等手段扩充产品线,涉及领域包括肉毒素、胶原蛋白、减肥药、光电仪器等等。

2021年,爱美客以8.56亿元收购韩国肉毒素企业Huons BioPharma Co.,Ltd.25.42%的股权,取得HUTOX肉毒素产品在中国区的独家代理权。但是该产品审核或还存在一定不确定性,项目达到预定可使用状态日期由2024年底延期至2025年底。

“注射用A型肉毒毒素研发项目”公司已于2024年7月收到国家药品监督管理局“注射用A型肉毒毒素”注册上市《受理通知书》,正在等待监管部门审核批准,尚需一定时间,经2024年12月16日第三届董事会第十五次会议审议通过,项目延期至2025年12月31日。

除此之外,2022年,爱美客控股子公司原之美再以3.5亿元收购动物胶原蛋白产品企业沛奇隆100%股权。2023年11月,爱美客与韩国Jeisys公司签署协议,引进了两款皮肤无创抗衰仪器;2024年3月,爱美客还增资医美设备生产商艾美创,使得艾美创成为公司的并表子公司。该公司的产品主要包括水光仪、一次性使用无菌注射针等。此外,爱美客还与质肽生物合作开发司美格鲁肽注射液。

2025年3月10日,爱美客宣布拟通过持股70%的控股子公司爱美客国际,收购韩国医美公司REGEN Biotech, Inc. 85%股权,交易金额为1.90亿美元,折合人民币约13.86亿元,增值率为1344.12%,这也创下了国内医美行业迄今为止规模最大的跨境收购。

值得关注的是,韩国REGENBiotech,Inc.公司旗下有两款主力产品,一款是AestheFill(艾塑菲),另一款是PowerFill,其中AestheFill即为医美行业广为人知的“童颜针”。值得关注的是,AestheFill(艾塑菲)已经在2024年1月进入中国市场,爱美客直接靠此打破了研发壁垒、审批壁垒。

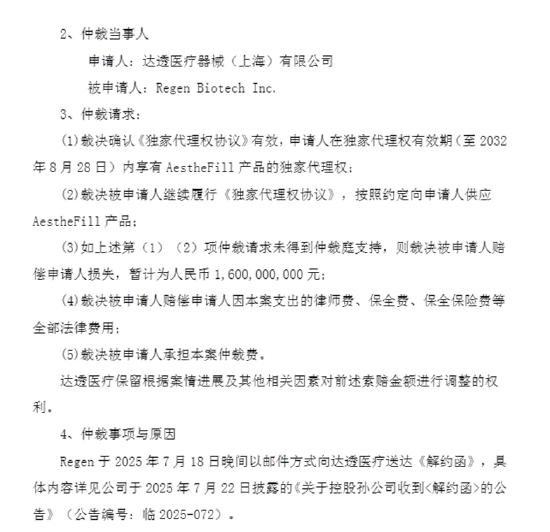

截至2025年9月30日,爱美客商誉余额激增至约16.51亿元,主要系收购REGEN公司形成商誉所致。更棘手的是,收购REGEN公司后,爱美客还卷入了一起高达16亿元的代理权仲裁案。

REGEN公司原与江苏吴中控股孙公司达透医疗签署了AestheFill产品在中国大陆的独家经销协议。2025年7月,REGEN公司单方面撤销了达透医疗的独家经销授权。达透医疗随后提起仲裁,请求确认《独家代理协议》有效并继续履行,若仲裁请求未得到支持,则要求REGEN公司赔偿损失16亿元。

(资料来源:江苏吴中公告)

(资料来源:江苏吴中公告)

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏