登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

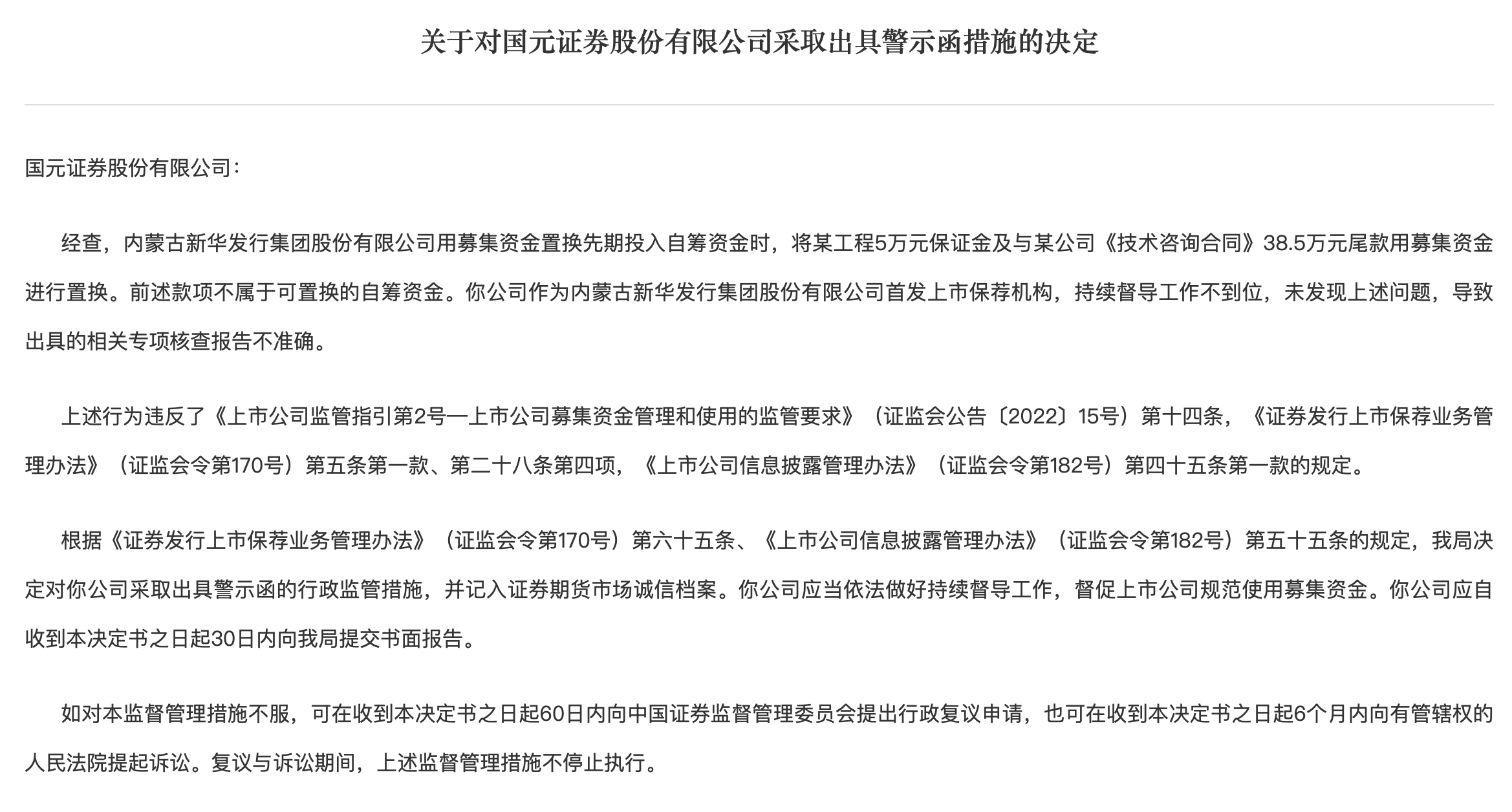

11月19日,内蒙古证监局对国元证券(000728)出具警示函,指出其作为内蒙新华(603230)的首发保荐机构,在持续督导期间没有发现上市公司募集资金使用中的明显违规。

监管查明:内蒙新华在用募资置换前期自筹资金时,将某工程5万元保证金以及与某公司《技术咨询合同》的38.5万元尾款也列入置换范围,而这类保证金、尚未实际支付的合同尾款并不属于可用募资置换的自筹资金;决定对国元证券采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

这起处罚只是近年来国元证券投行业务的缩影。作为安徽省首家上市券商,国元证券一度是地方金融国企的标杆,其投行业务更曾在2022年的行业质量评价中高居全国第二。然而,近年来其投行业务却屡次蒙上阴影,从IPO保荐的接连失利,到持续督导的频频失职,再到内部核心人物的变故,一系列问题正在不断侵蚀市场的信任。

投行罚单密集落地

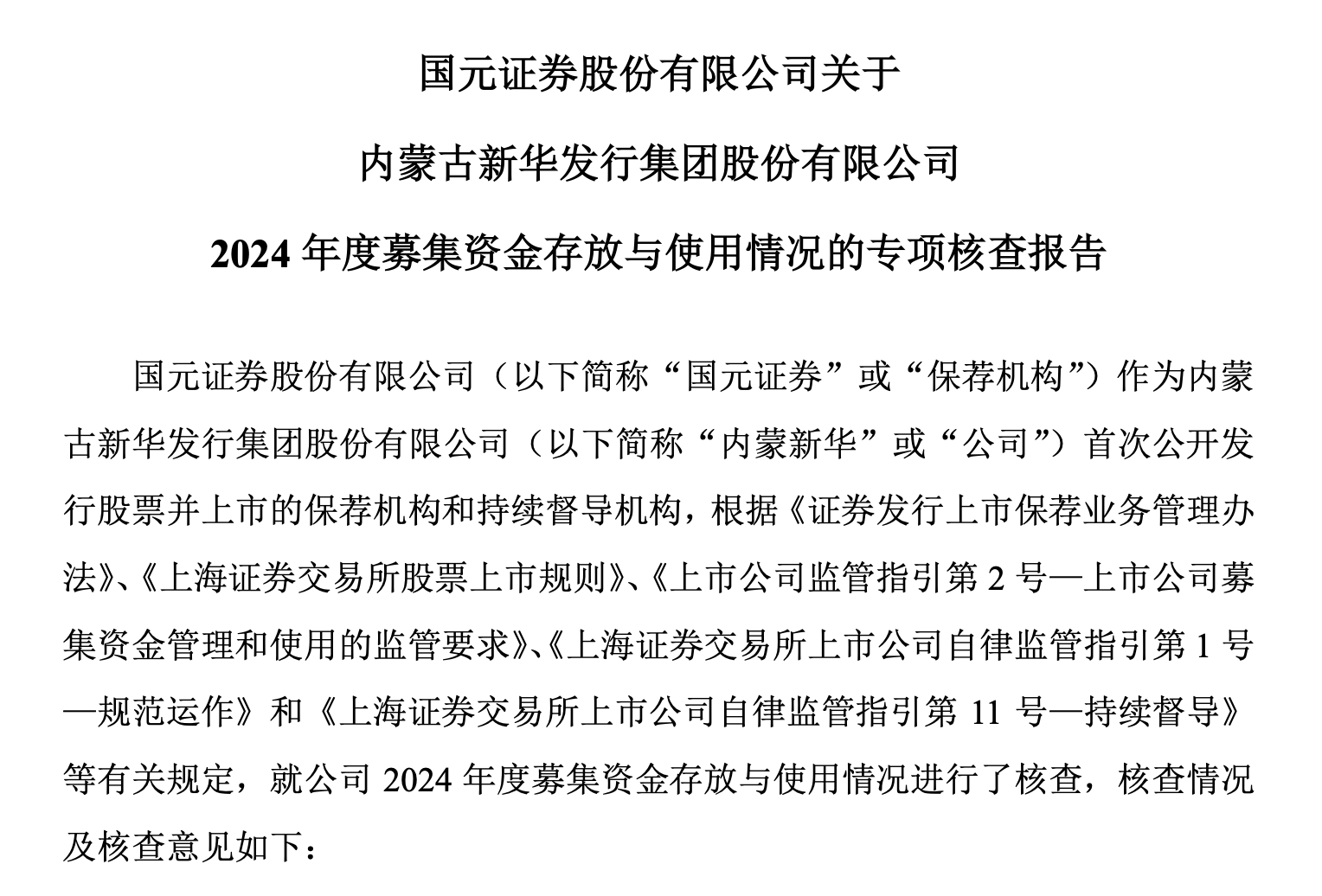

从处罚内容来看,国元证券作为“看门人”出现了失职。在持续督导期间,国元证券多次出具了针对内蒙新华募集资金使用情况的专项核查意见,比如2024年4月披露的《内蒙新华2023年度持续督导报告》中明确提到,募资专户存储、募投项目实施情况“未发现异常”,信息披露“真实、准确、完整”。2025年4月披露了《关于内蒙古新华发行集团股份有限公司2024年度募集资金存放与使用情况的专项核查报告》,其中也提到内蒙新华2024年度募集资金存放与使用情况符合法律法规和规范性文件的规定,不存在违规使用募集资金的情形。

可现实是,一年后同一笔募资使用被监管认定违规,这说明国元证券的核查与持续督导存在不到位。

而这并非2025年以来国元证券的投行业务首次被监管点名。

2025年3月,上交所披露三份纪律处分决定书,揭开了安芯电子“带病闯关”的真相,而国元证券作为保荐机构,对发行人研发人员认定和研发费用内部控制核查不充分,对收入确认的准确性核查存在重大缺陷,所出具的核查结论与事实明显不符,被通报批评,两名签字保代马志涛、徐明被处以6个月内不接受其签字的发行上市申请文件及信披文件的纪律处分,并于2025年5月被中证协列入保代D类(暂停业务类)名单。

2025年4月,安徽证监局又对国元证券投行业务出具警示函,指出其在开展投行业务过程中,个别内部制度执行不到位,个别项目的尽职调查不充分,要求公司开展全面整改、强化内控,并按内部问责制度对相关责任人员实施问责。

另外,国元证券投行业务还出现了多起人事变动。2024年8月,负责投行业务的公司总裁助理、投行部总经理王晨被带走调查;2025年9月,国元证券保荐代表人孙彬因涉嫌违法违规被移送审查起诉,涉嫌罪名分别为职务侵占罪及非国家工作人员受贿罪,成为“年内首例保代被移送司法”的典型案例。

收入下滑、撤否率高企

在合规问题背后,投行业务一直以来都是国元证券的“老大难”。

2025年三季报显示,公司1-9月手续费及佣金净收入为13.56亿元,其中经纪业务手续费净收入为11.08亿元,占比81.71%,相比之下,投行业务手续费净收入虽然相比上年同期有所增长,但仅为1.49亿元,仅占10.99%。从历年来国元证券的投行业务表现来看,2021-2024年公司投行业务手续费净收入分别为9.50亿元、7.77亿元、2.06亿元和2.02亿元,呈持续下滑趋势。东方财富的数据显示,2024年投行业务手续费净收入中,中信证券(600030)排名第一,高达41.59亿元,国金证券(600109)排名第十,也有9.10亿元,相比之下,国元证券不足2亿元的水准,已难以与头部券商同台竞争。

收入端承压的同时,国元证券的投行业务还面临撤否率高企的问题。Wind数据显示,2023-2024年,国元证券作为保荐机构的IPO项目共有19个,其中主动撤回的项目数量多达12个,撤否率高达63.16%,也明显高于行业均值。

保荐公司业绩上市即变脸

实际上,2024年国元证券完成了3单IPO,合计募资约11.15亿元,分别是红四方(603395)、黄山谷捷(301581)和科拜尔(920066),其中红四方和科拜尔在上市后的业绩却表现得不如人意。

红四方于2024年11月在上交所主板上市,2021年-2023年,红四方净利润分别为1.11亿元、1.23亿元和1.60亿元,持续增长。可在上市当年,红四方就交出了营收34.85亿元,同比下滑10.62%,净利润9213万元,同比下滑42.50%的业绩答卷;2025年前三季度,公司营业收入为24.81亿元,同比下滑6.94%,净利润4958万元,同比下滑56.69%。

另一家公司黄山谷捷于2025年1月3日在深交所创业板上市,也是黄山市20年来首家A股上市公司。从披露的数据来看,这家公司也同样在上市后业绩出现失速,2024年,黄山谷捷净利润为1.17亿元,同比下滑28.53%,2025年前三季度,公司净利润仅为5463万元,同比下滑41.82%。

早在2021年,国元证券就因保荐上市项目上市后出现业绩下滑而受到舆论关注,当时有媒体统计发现,2020年国元证券共保荐A股上市公司9家,其中有5家公司在当年出现业绩下滑。虽然业绩下滑并不代表公司或国元证券的保荐出现了违规行为,但作为一家省属国有企业控股的中型券商,这也说明了其投行业务与保荐质量面临一定压力。

中型区域券商投行的集体困局

国元证券的故事,反映的是中型区域券商投行的普遍困局。

从地域来看,国元证券的IPO项目集中于安徽省及周边地区的制造业、化工和新材料企业,对本地产业链存在较深理解,构成了其投行业务的优势,而一旦本地经济景气度下行,优质资产有限,保荐项目的质量就会受到影响。

另外,中证协数据披露,2023-2025年间国元证券保代数量从约140人增至166人,其中不少执业年限较短,参与项目不多,在项目资源有限、内部考核压力不减的背景下,执业质量如何保障,是摆在管理层面前的另一道难题。

从安芯电子到内蒙新华,“一案多罚”已经成为行业常态,保荐机构、签字保代、会计事务所一并被纳入问责范围,对于券商投行业务来说,如何从“要项目”向“要质量”转型成为当务之急。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏