12月5日,广东美亚旅游科技集团股份有限公司(下称“美亚科技”)在北交所官网更新了上会稿,在经历了一年半的审核与问询后,这家号称“数字化泛商旅出行服务商”终于迎来上会。

然而,在三轮问询中,美亚科技在核心业务实质认定、独立性风险、研发含金量和内部控制有效性等方面遭到了北交所的质疑,虽然这家公司努力构建“数字化”的故事,但其业务内核仍深受传统票务代理模式的低毛利、高垫资、强依赖等结构性问题的困扰。

业务模式受困,现金流失血

在三轮问询中,北交所反复问询公司的业务实质是否为“票务代理”,这决定了公司适用于市盈率较低的服务业估值,还是市盈率较高的科技股估值。公司表示自己通过“美亚旅游网”、“芯斗云”等平台提供服务,坚称“自身业务实质不属于票务代理”,但从收入结构和利润来看,其业务仍未脱离这一属性。

一方面,公司主要的盈利模式仍然是“票面价格+基础佣金/后返佣金”或“票面价格+服务费”,这种基于交易流量抽取低比例佣金的模式,是典型的流量分化逻辑,而非高附加值技术服务逻辑。另一方面,公司的上游核心资源被航空公司和全球分销系统(GDS)垄断,公司并不掌握核心定价权,其所谓的“智能定价”更多是在航空公司政策允许的区间内进行排列组合。

这带来的结果是,公司的净利润对航空公司的后返佣金存在依赖,这面临的风险是返佣比例存在较大不确定性。主要原因在于返佣比例并不来自于固定合同,而是航空公司根据季度市场情况进行动态调整。一旦航空公司在市场火热时无需代理分销,或在市场遇冷时削减预算,公司没有办法阻止航空公司调整佣金政策、收回渠道费用,这种议价能力的缺失将会导致公司的利润出现巨大波动。

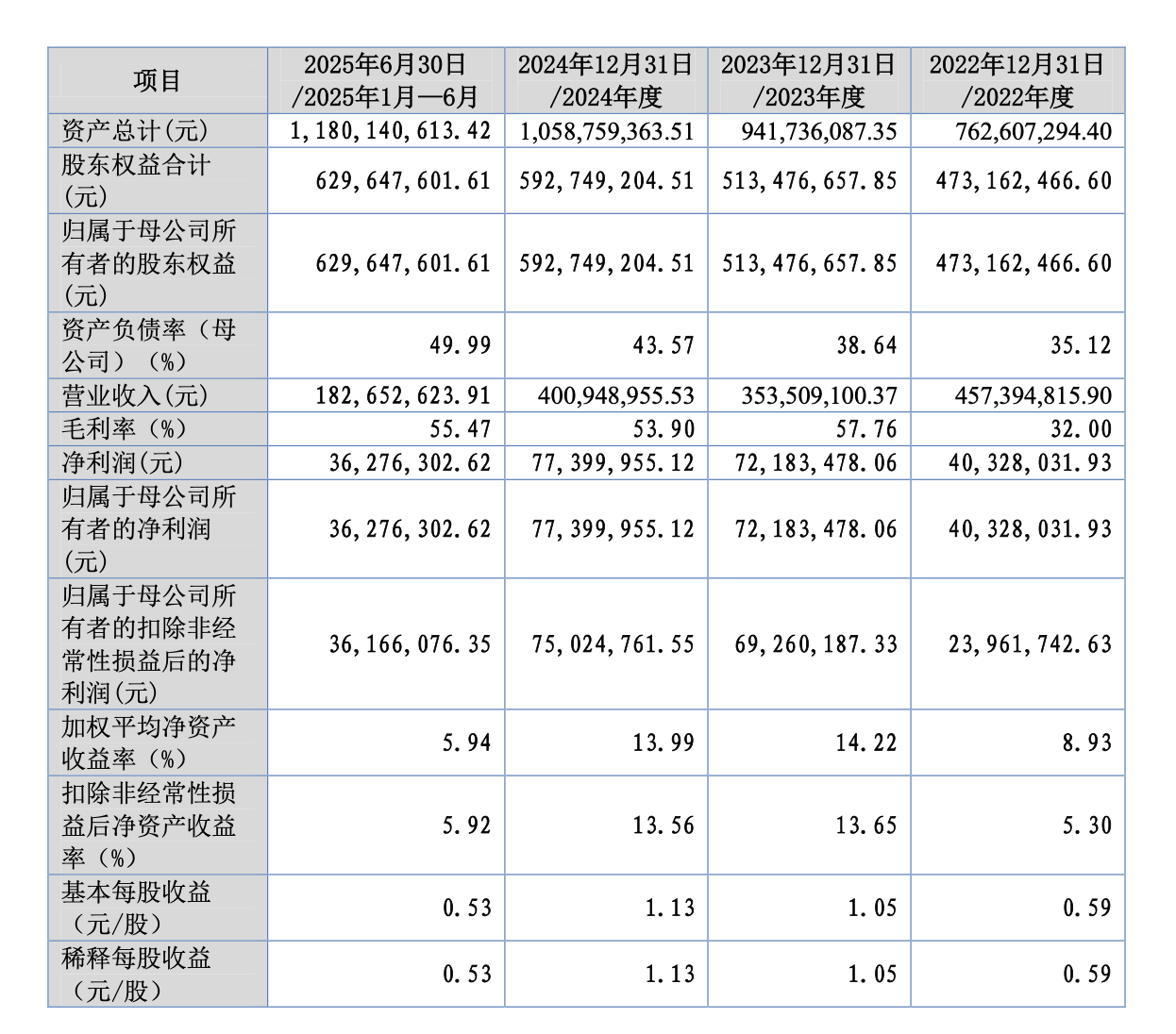

在这一背景下,公司的业绩虽然亮眼,但背后仍然暗藏风险。招股书披露,2022–2024年及2025年上半年,公司实现营业收入分别为4.57亿元、3.54亿元、4.01亿元和1.83亿元,同期归母净利润分别为0.40亿元、0.72亿元、0.77亿元和0.36亿元,其中最引人瞩目的当属2023年,虽然营业收入同比下滑22.71%,但归母净利润却同比大增82.10%。

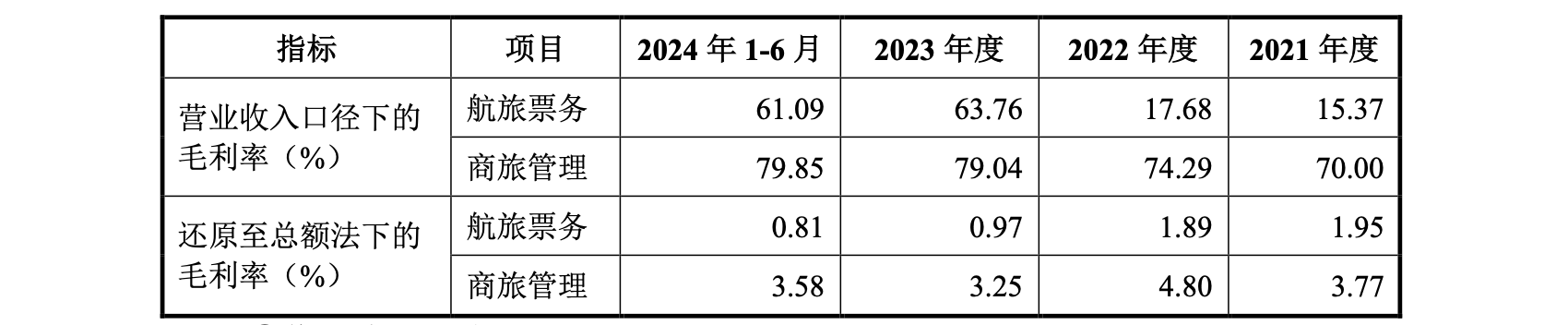

在第二轮回复中,公司披露了各业务板块的毛利率,其中商旅管理业务的毛利率在2021年-2024年上半年分别为70.00%、74.29%、79.04%和79.85%,持续走高。但北交所发现,公司毛利率较高主要是因为其按照“净额法”确认收入,而一旦还原至总额法,该项业务的毛利率仅有3%左右,再次印证了公司业务盈利的微弱。

财务中另一项引起市场担忧的指标是公司的经营活动现金流,2022年-2025年上半年,公司经营活动现金流分别为6623万元、-1.09亿元、1579万元和-4407万元,其中两年为负,尤其是2023年公司在实现了净利润大增的同时,经营活动现金流却流出1.09亿元。

这背后源自公司的收款与付款模式。在收款端,公司面向的大型国企、央企商旅客户虽然信用较好,但付款流程复杂,标准账期虽为“T+1+31天”,在实际执行中,受限于客户内部审批、发票核对等繁琐流程,回款往往出现严重滞后,在第三轮回复中,公司就列举了中国石化、中国交建等客户因为流程原因导致数千万回款推迟。在付款端,由于航空公司刚性的BSP结算系统,国际航协要求代理人必须提供担保并且在极短周期内结清票款,否则直接切断出票权限。这带来的结果是,美亚科技实际上充当了行业的“影子银行”,利用自身的信贷额度和资金池为下游客户向航空公司垫付资金,并且垫付规模随营收规模扩大而水涨船高,直接导致了公司现金流的“失血”。

这从公司的应收账款也可以看出,2022年到2025年上半年间,公司应收账款账面余额分别为3.00亿元、5.53亿元、6.76亿元和8.21亿元,呈现上升趋势,对应的应收账款周转率分别为1.63次、0.83次、0.65次和0.24次,回款明显放缓。与此同时,公司对应收账款的坏账计提却相当“宽松”:2022–2025年上半年坏账计提比例分别为1.48%、1.43%、1.98%和1.85%,明显低于同行可比公司均值。

个人担保融资,关联方债务存风险

在第三轮问询中,北交所发现了一个不合理的现象:公司为了获取国际航协的出票额度和银行授信,竟然需要实际控制人伍俊雄、陈连江以及多名核心员工及其亲属提供房产抵押担保。

拟上市公司无法凭借自身的企业信用获取核心经营资质,必须与实控人和员工的个人身家进行捆绑,这说明公司在银行和行业协会眼中的信用评级较低。与此同时,让员工抵押房产为公司进行担保,模糊了劳资界限,也埋下了巨大的劳动纠纷隐患。在北交所关注后,公司表示通过银行保函等方式逐步替换了这些自然人房产抵押,截至2025年5月23日,除实际控制人及其近亲属外,其余员工及其近亲属以其房产为美亚科技向银行等金融机构或中航鑫港提供的房产抵押(反)担保均已解除。

但与此同时,实控人及其近亲属的担保责任仍在延续,并且北交所发现,实控人伍俊雄、陈连江名下的房产除了用于担保美亚科技的BSP出票额度外,还同时用于担保其所控制的中创盈科集团的债务。截至2024年6月30日,中创盈科尚未清偿完毕的银行贷款余额合计为3.71亿元,另有其他大额债务。一旦未来房地产或产业园行业下行,中创盈科现金流承压导致违约,债权人就将处理实控人的房产,而这些房产一旦被冻结或拍卖,美亚科技在国际航协的担保额度就将失效,这直接对公司的主营业务构成了风险。

人力费用成研发主要投向,科技成色不足

在招股书中,美亚科技的自我定位是“数字化泛商旅综合解决方案提供商”,北交所也因此对其“数字化”能力进行了问询。

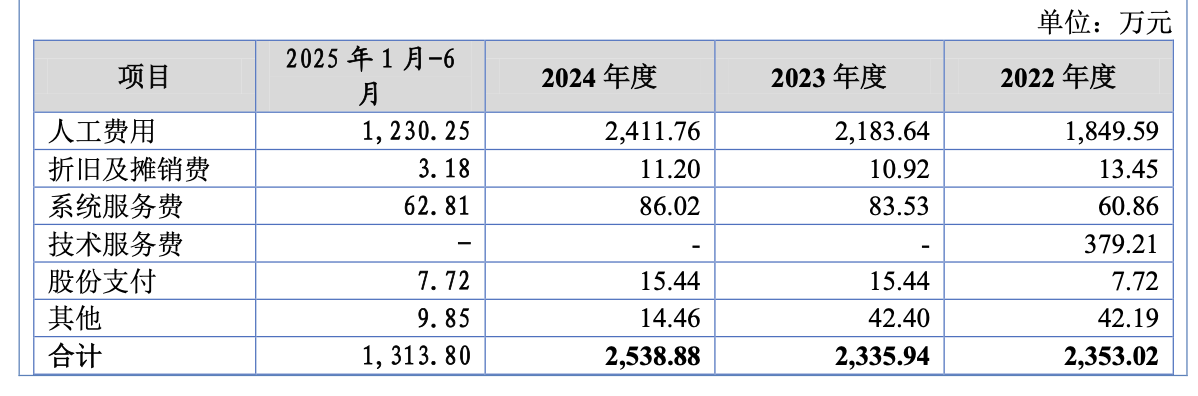

招股书中提到,2022年-2025年上半年公司研发费用分别为2353万元、2336万元、2539万元和1314万元,研发费用率分别为5.14%、6.61%、6.33%和7.19%,整体表现尚可。但把研发费用摊开来看,人工费用分别达到1850万元、2184万元、2412万元和1230万元,占研发费用的比例分别是78.62%、93.49%、95.00%和93.61%,也就是说,研发费用中光是人工费用就占到了九成以上,相比之下,公司在硬件设备、软件授权、外部技术合作和实验材料上的投入较少。

北交所对这一问题的问询非常具体,要求公司说明客服、销售、管理、研发人员数量与业务规模的匹配性;追问为何研发费用率低于同行、有没有把运维、日常系统维护人员“认定为研发人员”;以及要求公司解释“研发人员持续上涨、项目数量反而波动下滑”的合理性。在第三轮问询及会计师回复中,中介机构通过系统日志、人力考勤、工时分摊等证据,认为研发人员与运维及其他部门人员分工明确,研发项目为新技术创新而非简单维护。但从招股书披露的项目来看,项目内容仍然集中于企业内部业务系统的开发与升级。

对于一个日均处理千万级数据的票务平台来说,开发、升级内部业务系统,属于维持公司业务运转的基本条件,与创造新技术的研发活动之间仍然存在差别。

内部治理的历史与现患

招股书中还披露一起公司曾经的内部治理问题。在2012年-2022年长达十年的时间内。美亚科技的一名出纳“柯某”利用职务便利,通过伪造支付宝截图、挪用公款等手段侵占公司资金约1900万元,情节严重。

券商、会计师和律师在核查后认为,目前公司已经完成整改。但北交所并不满足于“事后补救”,而是对其中的内控问题进行了追问:如此大金额、长周期的职务侵占,为何财务部门没有通过独立渠道进行核实,多年审计中为何未被发现?对于一家以“资金流”为核心的票务企业,资金安全问题必然成为监管和市场重点关切的方向。

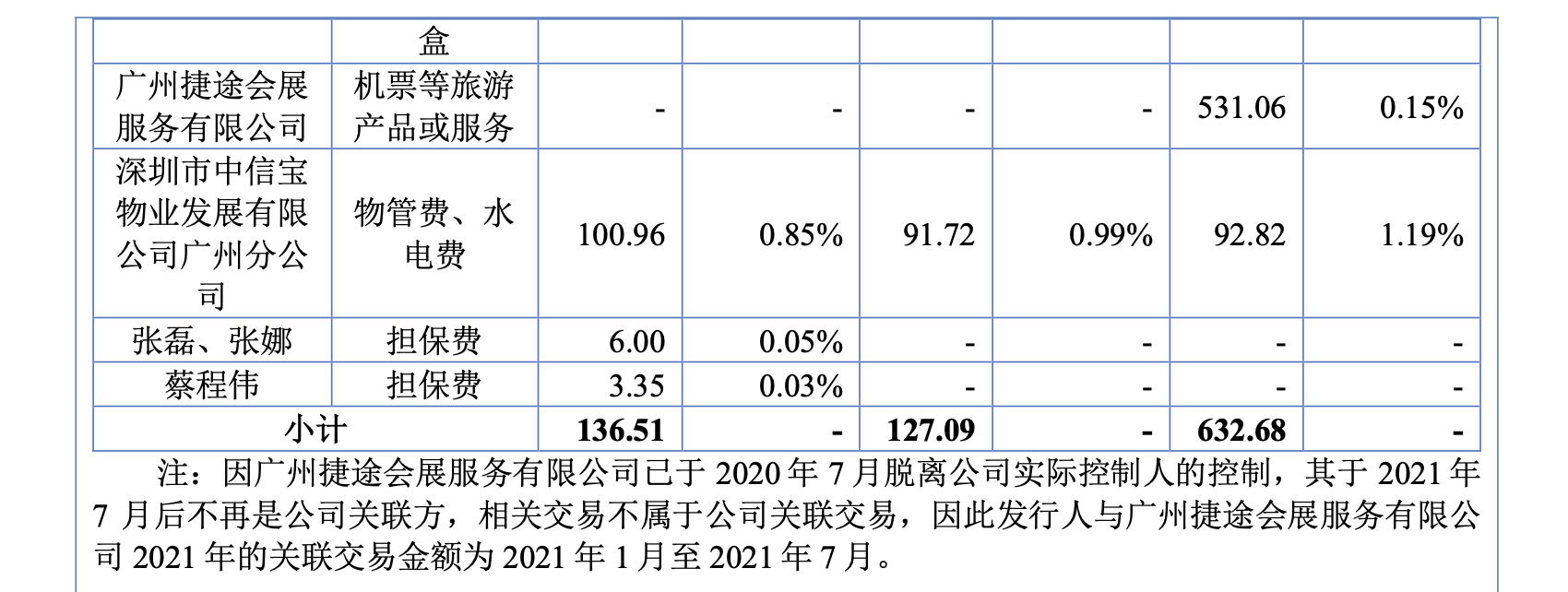

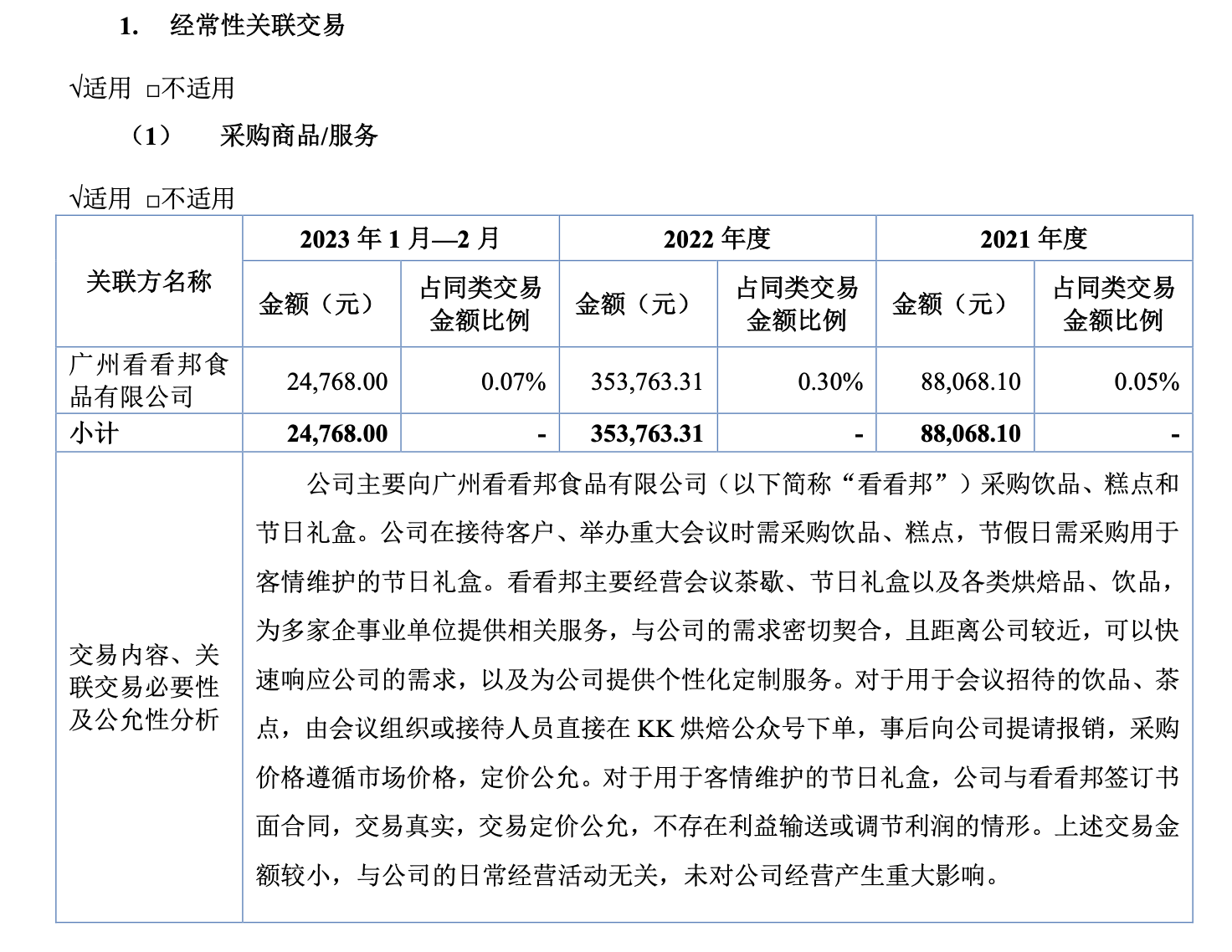

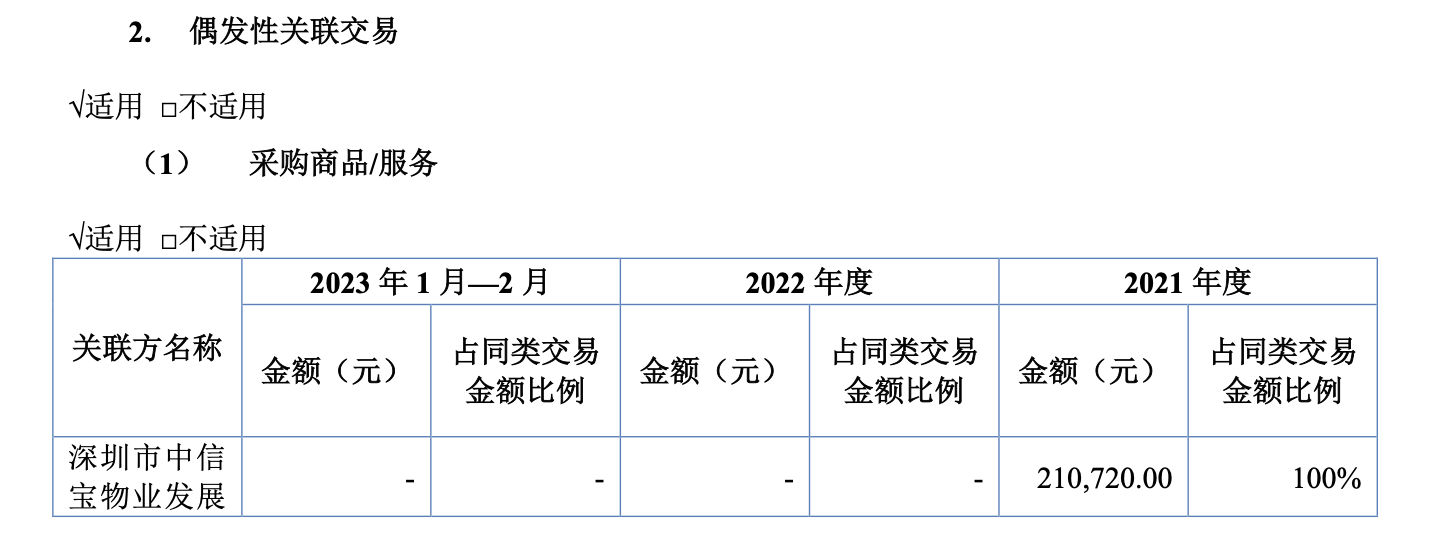

另一处引起市场关注的,是前员工控制的客户和供应商广州捷途。2021-2023年,公司向这家公司的采购金额分别为1116万元、2119万元和552万元,销售金额分别为233万元、2443万元和2779万元,交易规模并不小。但对于这家公司是否为公司关联方的披露,却引起了市场关注。2024年6月披露的北交所招股书中,公司明确提到广州捷途是美亚科技实际控制人曾经控制的企业,2021年7月之前属于关联方。

但在2023年9月公司披露的新三板挂牌公开转让说明书中,公司却并未披露与广州捷途在2021年7月以前的交易属于关联交易。两份文件相隔不足一年,并且涉及同一会计期间,为何先行披露的公转书没有与招股书保持一致,将与广州捷途之间的机票交易列入关联交易,这其中的详细原因,公司并没有在公转书中进行解释。

面对这些摆在台面上的问题,美亚科技能否顺利过会,又能获得怎样的估值与溢价,我们也将持续关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏